-

Bienes Personales 2023

-Bienes Personales 2023: MNI y Alícuotas Actualizadas según la Evolución del IPC

El panorama tributario en Argentina experimentará cambios significativos en el año 2023 en lo que respecta al impuesto sobre los Bienes Personales. La Ley 27667 introdujo una importante modificación al incluir un artículo que establece la actualización automática y anual del Mínimo No Imponible (MNI) y de las escalas del impuesto, tomando como referencia la variación del Índice de Precios al Consumidor (IPC) proporcionado por el Instituto de Estadística y Censos.

El Decreto 912/2021, posteriormente promulgado, brindó precisiones cruciales al respecto. Estableció que la actualización anual del MNI y los tramos de las escalas de las alícuotas se llevará a cabo a partir del período fiscal 2022, considerando la variación del IPC entre los meses de octubre del año anterior al período fiscal en cuestión y octubre del período fiscal del ajuste.

Según la variación del IPC de octubre 2023 a octubre 2022, que se sitúa en 2,427, los nuevos valores aplicables para el período fiscal 2023 son los siguientes:

Mínimo No Imponible General: $27.377.408,30

Mínimo No Imponible para Casa-Habitación: $136.887.041,40

Escala del Impuesto para Sujetos Residentes en el País:

Las alícuotas, que determinan el porcentaje a aplicar sobre la base imponible, también experimentarán ajustes para el año fiscal 2023. A continuación, se detallan las nuevas alícuotas:

Bienes en el país

Valor total de los bienes que exceda el mínimo no imponible Pagarán $ Más el % Sobre el excedente de $ Más de $ a $ 0 13.688.704,14 0 0,50% 0 13.688.704,14 29.658.858,98 68.443,52 0,75% 13.688.704,14 29.658.858,98 82.132.224,86 188.219,68 1,00% 29.658.858,98 82.132.224,86 456.290.138,07 712.953,35 1,25% 82.132.224,86 456.290.138,07 1.368.870.414,25 5.389.927,27 1,50% 456.290.138,07 1.368.870.414,25 En adelante 19.078.631,41 1,75% 1.368.870.414,25 Bienes en el exterior

Valor total de los bienes del país y del exterior Pagarán el % Más de $ a $ 0 13.688.704,14 0,70% 13.688.704,14 29.658.858,98 1,20% 29.658.858,98 82.132.224,86 1,80% 82.132.224,86 En adelante 2,25% 4 -

Proyecto de Regularización de Activos – “Blanqueo”

-Proyecto de Regularización de Activos ‘’Blanqueo’’

El gobierno ha elaborado el proyecto del Régimen de Regularización que permitirá a los contribuyentes poner al día sus activos, tanto en el país como en el extranjero. Este régimen ofrece una ventana temporal para la declaración y regularización de bienes, incentivando la adhesión voluntaria y el cumplimiento fiscal.

Fecha Límite y Adhesión:

El periodo para adherirse al Régimen de Regularización de Activos comprende desde la entrada en vigencia hasta el 29 de febrero de 2024, con la posibilidad de prorrogarse hasta el 30 de abril de 2024. La adhesión después del 1 de marzo de 2024 conlleva un incremento del 75% en el impuesto especial.

Tipos de Activos Regularizables:

Los activos susceptibles de regularización abarcan una amplia gama, incluyendo moneda nacional o extranjera, inmuebles, vehículos, acciones, criptomonedas, entre otros. Esta medida busca abordar la diversidad de activos que pueden formar parte del patrimonio de los contribuyentes.

Procedimiento para Dinero en Efectivo:

El dinero en efectivo en el país debe ser depositado antes del 29 de febrero de 2024 en una cuenta bancaria especial designada como “Cuenta Especial de Regularización de Activos”. Para el efectivo en el extranjero, se requiere depositarlo inicialmente en una entidad financiera en el exterior y luego podrá, o no, ser transferirlo a la mencionada cuenta especial.

Impuesto Especial:

El impuesto especial se calcula en dólares estadounidenses, utilizando el tipo de cambio del “dólar MEP” al 30 de noviembre de 2023 ($858,82). Las alícuotas serán del 0% para montos hasta USD 100.000 y un 5% sobre el excedente de dicho importe, para montos superiores. La escala considera los bienes regularizados por el contribuyente, sus parientes hasta segundo grado de consanguineidad, sociedades en las que posea control directo o indirecto y fideicomisos de los que beneficiario.

Plazos y Formas de Pago:

El impuesto se divide en dos pagos: un anticipo del 75% con la manifestación de adhesión antes del 29 de febrero y el 25% restante junto con la declaración jurada hasta el 30 de abril de 2024.

Exenciones al Pago del Impuesto Especial:

Se establecen exenciones para el dinero en efectivo depositado o transferido a la “Cuenta Especial de Regularización”. Si los fondos son retirados, se retendrán los siguientes porcentajes en concepto de impuesto especial:

-

antes del 30 de junio de 2024, se aplica un 8,75%

-

a partir del 1 de julio de 2024 hasta el 31 de diciembre de 2025, un 5%, y

-

a partir del 1 de enero de 2026, un 0%.

-

-

Novedades en el Monotributo

-Novedades en el Monotributo 2024: actualizaciones y cambios importantes

El año 2024 se presenta con diversas novedades en el régimen del monotributo en Argentina, trayendo consigo importantes cambios que impactarán a los contribuyentes. Estas modificaciones abarcan aspectos clave como la actualización de los valores de facturación, las cuotas y otras disposiciones relevantes para quienes forman parte de este sistema simplificado.

-

Actualización de los valores de facturación:

Una de las noticias más esperadas por los monotributistas es la actualización de los valores de facturación. En el 2024, se espera un aumento en los límites de ingresos brutos anuales para cada categoría de alrededor del 49%, respecto de los vigentes desde julio 2023.

-

Actualización de las cuotas mensuales:

Asimismo, se actualizarán los importes de las cuotas mensuales, que están vigentes desde enero 2023, en aproximadamente un 110%.

Dado este importante aumento, es esencial que los contribuyentes estén atentos los plazos para cumplir con la recategorización y quedar encuadrados correctamente. Caso contrario AFIP puede aplicar una recategorización de oficio, o bien, el contribuyente quedará encuadrado en una categoría mayor de la que le corresponde.

-

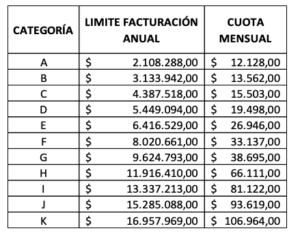

Tabla Monotributo 2024:

-

Otras disposiciones

Un parámetro muy importante que se actualizará, será el del precio unitario máximo, que aplica a quienes realizan actividades de venta de bienes. Dicho valor se establece en $ 180.589.

Finalmente se mantiene vigente el beneficio de reintegro anual de una cuota para todos aquellos que realicen el pago mediante débito automático en cuenta bancaria o tarjeta de crédito.

-