-

AFIP. Nuevas tasas de interés a partir del 1º de febrero.

-AFIP. Nuevas tasas de interés a partir del 1º de febrero.

Interés resarcitorio

La tasa de interés resarcitorio mensual, vigente en cada bimestre, será equivalente a una coma tres (1,3) veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día veinte (20) del mes inmediato anterior al inicio del referido bimestre.

Con los valores actualmente vigentes, será aproximadamente del 15,28%.

Interés punitorio

La tasa de interés punitorio mensual, vigente en cada bimestre, será equivalente a una coma cinco (1,5) veces la tasa activa efectiva mensual de descubiertos en cuenta corriente no solicitado previamente del Banco de la Nación Argentina, vigente el día veinte (20) del mes inmediato anterior al inicio del referido bimestre.

Con los valores actualmente vigentes, será aproximadamente del 17,63%.

.

Plan de pagos permanente RG 5321/23

La tasa de interés mensual de financiación aplicable, en función del tipo y perfil de riesgo del contribuyente, con los valores actualmente vigentes será de aproximadamente, 12,23%, 14,52% o 15,28%.

CP Ayesa, Ignacio

4 -

Solicitud de Información para Declaraciones Juradas 2023

-Solicitud de Información para Declaraciones Juradas 2023

Estimados Clientes:

Tenemos el agrado de dirigirnos a ustedes con el objeto de solicitarles la información y documentación correspondiente al año calendario 2023, a los efectos de confeccionar las declaraciones juradas del impuesto a las ganancias, sobre los bienes personales y sobre la renta financiera.

Las presentaciones son obligatorias para aquellos que:

-

estén inscriptos en dichos impuestos, o

-

hayan percibido ingresos por trabajo en relación de dependencia, cargos públicos, jubilaciones y/o pensiones, iguales o superiores $ 15.917.866.- brutos anuales en el 2023, o

-

del cálculo de los mismos, resulten saldos a pagar, o

-

hayan obtenido ingresos provenientes de rentas financieras superiores a $ 451.683,19.

Teniendo en cuenta que los vencimientos generales para la presentación de las declaraciones juradas y para el pago de los impuestos resultantes, han sido fijados para el mes de JUNIO próximo, les pedimos que nos hagan llegar la información y documentación detallada a continuación.

A los efectos de poder cumplir acabadamente con los plazos impuestos, rogamos no demorar la entrega de la información.

Además, le pedimos prestar especial atención al detalle de información que se solicita, por cuanto el aplicativo vigente requiere una apertura pormenorizada de los distintos rubros que componen las declaraciones juradas.

INGRESOS Y GASTOS – en el país y en el exterior

Ingresos

Detalle de todos los ingresos discriminados por concepto:

-

Relación de dependencia: aportar copia del formulario F1357.

-

Jubilaciones y pensiones: aportar copia de la totalidad de los recibos por los haberes percibidos en el año.

-

Honorarios profesionales: aportar detalle de la facturación del año o bien copia de facturas y recibos emitidos.

-

Honorarios por el ejercicio de cargos de director, socio gerente o síndico en sociedades: aportar copia del acta de asignación individual de honorarios del año.

-

Alquileres: detalle de alquileres obtenidos en el año y facturas o recibos emitidos.

-

Rentas financieras: rentas de títulos públicos y privados, dividendos por acciones, intereses por colocaciones financieras, plazos fijos o créditos otorgados, seguros de retiro, etc. Aportar copia de extractos bancarios, cuenta comitente y demás documentación de respaldo.

-

Otros ingresos: venta de inmuebles y automóviles, donaciones recibidas, etc. Aportar escrituras, boletos de cesión, formularios CETA, etc.

Gastos

-

Detalle de gastos vinculados con la actividad: sueldos, cargas sociales, retenciones previsionales, aportes a autónomos y cajas previsionales, suscripciones, viáticos, alquileres, expensas, matrícula profesional, gastos de oficina, compras de bienes de uso, impuestos, gastos de automóviles (combustible, seguro, patente, peajes, reparaciones, etc.) comisiones, etc.

-

Detalle de gastos personales: obra social y/o cuota médico-asistencial propios y de aquellos que revisten el carácter de carga de familia; gastos por servicios sanitarios, médicos y paramédicos facturados y no cubiertos por la obra social, seguros de vida, seguros de retiro, donaciones efectuadas (con indicación del donatario y su Nro. de C.U.I.T., C.U.I.L., C.D.I., D.N.I. o pasaporte), importes abonados al personal doméstico y sus correspondientes contribuciones patronales, con indicación del CUIL del empleado doméstico, gastos de sepelio, pagos de monotributo, aportes a sociedades de garantía recíproca, intereses de créditos hipotecarios,

-

Cargas de familia: detallar las cargas de familia, siempre y cuando las mismas hubiesen permanecido en el país por más de 6 meses, indicando respecto de cada una: apellido y nombre, N° de CUIL, parentesco y, en el caso de hijos, la edad.

Pagos a cuenta

-

Retenciones del impuesto a las ganancias: detallar las provenientes de sueldos (que surgen del formulario F. 1357 solicitado en el punto 1) y las generadas por otras rentas, indicando fecha, importe de cada una, C.U.I.T. del agente de retención y número de comprobante.

-

Anticipos del impuesto a las ganancias y sobre los bienes personales: indicar número de anticipo, fecha de depósito e importe depositado.

Impuesto sobre los débitos y créditos bancarios: aportar copia de resúmenes bancarios.

Moratorias y planes de facilidades de pago

Indicar, por cada plan al que se haya acogido, el total de cuotas, las cuotas pagadas, la fecha de pago y los importes abonados.

BIENES Y DEUDAS – en el país y en el exterior

-

Inmuebles: fecha de adquisición, importe, base imponible para el impuesto inmobiliario y/o valuación fiscal, porcentaje de tenencia, dirección, código postal, número de inscripción catastral, destino del inmueble (casa habitación, veraneo, recreo, inversión, etc.), detalle de las mejoras realizadas en el año 2023. Incluir también aquellos inmuebles sobre los que se posea únicamente la “nuda propiedad” y no se posea el usufructo de los mismos.

-

Créditos para compra o construcción de casa habitación: informar pagos efectuados durante el año y el capital adeudado – sin intereses – al 31/12/2023.

-

Derechos de usufructo sobre inmuebles: escritura de cesión de derechos.

-

Rodados, embarcaciones y aeronaves: fecha de compra, fecha de venta, importes, porcentaje de titularidad, marca, modelo, número de patente / matrícula.

-

Inversiones: títulos públicos y privados, acciones y cuotas sociales, obligaciones negociables, otras participaciones sociales, fondos comunes de inversión, plazos fijos y cualquier otro tipo de depósito bancario, aclarando en todos los casos:

-

Denominación de la entidad emisora, tipo societario y número de C.U.I.T.

-

Compras, ventas, cantidad, importe, fecha, monto de renta y/o amortización de corresponder.

-

Aportes irrevocables de capital, y saldos de cuentas particulares al 31/12/23.

-

Inversiones en el exterior: extractos bancarios de todo el año con detalle de rentas, gastos, ventas y compras de títulos y cuentas comitentes con el detalle del movimiento de todo el año.

-

Inversiones y depósitos en entidades financieras(plazos fijos, cajas de ahorro, cuentas corrientes): radicación de la cuenta (en Argentina o en el exterior, indicando en este último caso el país correspondiente), tipo de moneda de la cuenta, banco, número de cuenta, Nro. de C.B.U., saldos al 31/12/23, intereses ganados.

-

Tenencias de moneda extranjera: composición al 31/12/23 indicando tipo de moneda y cantidad y detalle de compras y ventas del año.

-

Créditos(con personas físicas y jurídicas): importes al 31/12/23, apellido y nombre o razón social del deudor, país de residencia del deudor, número de C.U.I.T., C.U.I.L., D.N.I., pasaporte u otro Nro. de identificación y detalle de intereses obtenidos.

-

Deudas(con entidades financieras, otras personas jurídicas, personas físicas): importes al 31/12/23, apellido y nombre o razón social del acreedor, país de residencia del acreedor, número de C.U.I.T., C.U.I.L., D.N.I., pasaporte u otro Nro. de identificación y detalle de intereses pagados.

-

Otros bienes: detalle de, por ejemplo, obras de arte, joyas, antigüedades, etc. (descripción, fecha de incorporación al patrimonio y precio).

INFORMACIÓN ADICIONAL SOBRE GASTOS DE ÍNDOLE PERSONAL

La información que se solicita a continuación, no reviste carácter obligatorio, por lo tanto dejamos a su criterio la decisión de suministrarnos los siguientes importes aproximados, al solo efecto de estimar su consumo anual.

-

Pagos anuales efectuados por consumos con tarjetas de crédito y/o débito.

-

Erogaciones importantes realizadas en el año: viajes al exterior; fiestas y/o eventos; intervenciones quirúrgicas e internaciones sin cobertura de obra social o sistema médico prepago.

-

Gastos periódicos significativos anuales: colegio o instituciones de enseñanza; expensas; alquileres; servicios públicos; cuotas de clubes o “countries”; guardería náutica, hangares; cualquier otra erogación periódica que pudiera ser comprobada por la A.F.I.P. y que denote capacidad contributiva.

CONSIDERACIONES GENERALES – RESPONSABILIDAD POR LA INFORMACIÓN SUMINISTRADA

-

Dado que nuestra tarea no prevé una auditoría sobre la información suministrada y se limita exclusivamente a la liquidación de los tributos aplicando acabadamente las normas vigentes, un error en dicha información o una falencia en los datos, inevitablemente concluirá en una incorrecta liquidación. Por lo tanto, les sugerimos verificar la exactitud e integridad de los datos, antes de ser remitidos al Estudio.

-

Iniciaremos nuestra tarea, una vez que recibamos la totalidad de la información.

-

A los efectos de evitar posibles extravíos o involuntarias exposiciones que podrían afectar la necesaria confidencialidad de los datos, le rogamos que el aporte de la información y documentación se efectúe en un solo envío.

-

Finalmente, le solicitamos no enviar comprobantes de ningún tipo que no hubieran sido requeridos en los puntos precedentes.

ESTUDIO TESA

-

-

Bienes Personales 2023

-Bienes Personales 2023: MNI y Alícuotas Actualizadas según la Evolución del IPC

El panorama tributario en Argentina experimentará cambios significativos en el año 2023 en lo que respecta al impuesto sobre los Bienes Personales. La Ley 27667 introdujo una importante modificación al incluir un artículo que establece la actualización automática y anual del Mínimo No Imponible (MNI) y de las escalas del impuesto, tomando como referencia la variación del Índice de Precios al Consumidor (IPC) proporcionado por el Instituto de Estadística y Censos.

El Decreto 912/2021, posteriormente promulgado, brindó precisiones cruciales al respecto. Estableció que la actualización anual del MNI y los tramos de las escalas de las alícuotas se llevará a cabo a partir del período fiscal 2022, considerando la variación del IPC entre los meses de octubre del año anterior al período fiscal en cuestión y octubre del período fiscal del ajuste.

Según la variación del IPC de octubre 2023 a octubre 2022, que se sitúa en 2,427, los nuevos valores aplicables para el período fiscal 2023 son los siguientes:

Mínimo No Imponible General: $27.377.408,30

Mínimo No Imponible para Casa-Habitación: $136.887.041,40

Escala del Impuesto para Sujetos Residentes en el País:

Las alícuotas, que determinan el porcentaje a aplicar sobre la base imponible, también experimentarán ajustes para el año fiscal 2023. A continuación, se detallan las nuevas alícuotas:

Bienes en el país

Valor total de los bienes que exceda el mínimo no imponible Pagarán $ Más el % Sobre el excedente de $ Más de $ a $ 0 13.688.704,14 0 0,50% 0 13.688.704,14 29.658.858,98 68.443,52 0,75% 13.688.704,14 29.658.858,98 82.132.224,86 188.219,68 1,00% 29.658.858,98 82.132.224,86 456.290.138,07 712.953,35 1,25% 82.132.224,86 456.290.138,07 1.368.870.414,25 5.389.927,27 1,50% 456.290.138,07 1.368.870.414,25 En adelante 19.078.631,41 1,75% 1.368.870.414,25 Bienes en el exterior

Valor total de los bienes del país y del exterior Pagarán el % Más de $ a $ 0 13.688.704,14 0,70% 13.688.704,14 29.658.858,98 1,20% 29.658.858,98 82.132.224,86 1,80% 82.132.224,86 En adelante 2,25% -

Proyecto de Regularización de Activos – “Blanqueo”

-Proyecto de Regularización de Activos ‘’Blanqueo’’

El gobierno ha elaborado el proyecto del Régimen de Regularización que permitirá a los contribuyentes poner al día sus activos, tanto en el país como en el extranjero. Este régimen ofrece una ventana temporal para la declaración y regularización de bienes, incentivando la adhesión voluntaria y el cumplimiento fiscal.

Fecha Límite y Adhesión:

El periodo para adherirse al Régimen de Regularización de Activos comprende desde la entrada en vigencia hasta el 29 de febrero de 2024, con la posibilidad de prorrogarse hasta el 30 de abril de 2024. La adhesión después del 1 de marzo de 2024 conlleva un incremento del 75% en el impuesto especial.

Tipos de Activos Regularizables:

Los activos susceptibles de regularización abarcan una amplia gama, incluyendo moneda nacional o extranjera, inmuebles, vehículos, acciones, criptomonedas, entre otros. Esta medida busca abordar la diversidad de activos que pueden formar parte del patrimonio de los contribuyentes.

Procedimiento para Dinero en Efectivo:

El dinero en efectivo en el país debe ser depositado antes del 29 de febrero de 2024 en una cuenta bancaria especial designada como “Cuenta Especial de Regularización de Activos”. Para el efectivo en el extranjero, se requiere depositarlo inicialmente en una entidad financiera en el exterior y luego podrá, o no, ser transferirlo a la mencionada cuenta especial.

Impuesto Especial:

El impuesto especial se calcula en dólares estadounidenses, utilizando el tipo de cambio del “dólar MEP” al 30 de noviembre de 2023 ($858,82). Las alícuotas serán del 0% para montos hasta USD 100.000 y un 5% sobre el excedente de dicho importe, para montos superiores. La escala considera los bienes regularizados por el contribuyente, sus parientes hasta segundo grado de consanguineidad, sociedades en las que posea control directo o indirecto y fideicomisos de los que beneficiario.

Plazos y Formas de Pago:

El impuesto se divide en dos pagos: un anticipo del 75% con la manifestación de adhesión antes del 29 de febrero y el 25% restante junto con la declaración jurada hasta el 30 de abril de 2024.

Exenciones al Pago del Impuesto Especial:

Se establecen exenciones para el dinero en efectivo depositado o transferido a la “Cuenta Especial de Regularización”. Si los fondos son retirados, se retendrán los siguientes porcentajes en concepto de impuesto especial:

-

antes del 30 de junio de 2024, se aplica un 8,75%

-

a partir del 1 de julio de 2024 hasta el 31 de diciembre de 2025, un 5%, y

-

a partir del 1 de enero de 2026, un 0%.

-

-

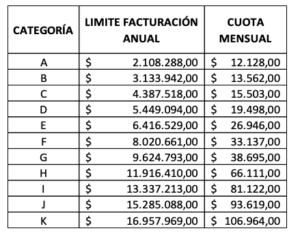

Novedades en el Monotributo

-Novedades en el Monotributo 2024: actualizaciones y cambios importantes

El año 2024 se presenta con diversas novedades en el régimen del monotributo en Argentina, trayendo consigo importantes cambios que impactarán a los contribuyentes. Estas modificaciones abarcan aspectos clave como la actualización de los valores de facturación, las cuotas y otras disposiciones relevantes para quienes forman parte de este sistema simplificado.

-

Actualización de los valores de facturación:

Una de las noticias más esperadas por los monotributistas es la actualización de los valores de facturación. En el 2024, se espera un aumento en los límites de ingresos brutos anuales para cada categoría de alrededor del 49%, respecto de los vigentes desde julio 2023.

-

Actualización de las cuotas mensuales:

Asimismo, se actualizarán los importes de las cuotas mensuales, que están vigentes desde enero 2023, en aproximadamente un 110%.

Dado este importante aumento, es esencial que los contribuyentes estén atentos los plazos para cumplir con la recategorización y quedar encuadrados correctamente. Caso contrario AFIP puede aplicar una recategorización de oficio, o bien, el contribuyente quedará encuadrado en una categoría mayor de la que le corresponde.

-

Tabla Monotributo 2024:

-

Otras disposiciones

Un parámetro muy importante que se actualizará, será el del precio unitario máximo, que aplica a quienes realizan actividades de venta de bienes. Dicho valor se establece en $ 180.589.

Finalmente se mantiene vigente el beneficio de reintegro anual de una cuota para todos aquellos que realicen el pago mediante débito automático en cuenta bancaria o tarjeta de crédito.

-

-

Solicitud de Información – DDJJ 2022

-Estimados Clientes:

Tenemos el agrado de dirigirnos a ustedes con el objeto de solicitarles la información y documentación correspondiente al año calendario 2022, a los efectos de confeccionar las declaraciones juradas del impuesto a las ganancias, sobre los bienes personales y sobre la renta financiera.

Las presentaciones son obligatorias para aquellos que:

-

estén inscriptos en dichos impuestos, o

-

hayan percibido ingresos por trabajo en relación de dependencia, cargos públicos, jubilaciones y/o pensiones, iguales o superiores $ 3.700.000.- brutos anuales en el 2022, o

-

del cálculo de los mismos, resulten saldos a pagar, o

-

hayan obtenido ingresos provenientes de rentas financieras superiores a $ 252.000.-.

Teniendo en cuenta que los vencimientos generales para la presentación de las declaraciones juradas y para el pago de los impuestos resultantes, han sido fijados para el mes de JUNIO próximo, les pedimos que nos hagan llegar la información y documentación detallada a continuación.

A los efectos de poder cumplir acabadamente con los plazos impuestos, rogamos no demorar la entrega de la información.

Además, le pedimos prestar especial atención al detalle de información que se solicita, por cuanto el aplicativo vigente requiere una apertura pormenorizada de los distintos rubros que componen las declaraciones juradas.

INGRESOS Y GASTOS – en el país y en el exterior

Ingresos

Detalle de todos los ingresos discriminados por concepto:

-

Relación de dependencia: aportar copia del formulario F1357.

-

Jubilaciones y pensiones: aportar copia de la totalidad de los recibos por los haberes percibidos en el año.

-

Honorarios profesionales: aportar detalle de la facturación del año o bien copia de facturas y recibos emitidos.

-

Honorarios por el ejercicio de cargos de director, socio gerente o síndico en sociedades: aportar copia del acta de asignación individual de honorarios del año.

-

Alquileres: detalle de alquileres obtenidos en el año y facturas o recibos emitidos.

-

Rentas financieras: rentas de títulos públicos y privados, dividendos por acciones, intereses por colocaciones financieras, plazos fijos o créditos otorgados, seguros de retiro, etc. Aportar copia de extractos bancarios, cuenta comitente y demás documentación de respaldo.

-

Otros ingresos: venta de inmuebles y automóviles, donaciones recibidas, etc. Aportar escrituras, boletos de cesión, formularios CETA, etc.

Gastos

-

Detalle de gastos vinculados con la actividad: sueldos, cargas sociales, retenciones previsionales, aportes a autónomos y cajas previsionales, suscripciones, viáticos, alquileres, expensas, matrícula profesional, gastos de oficina, compras de bienes de uso, impuestos, gastos de automóviles (combustible, seguro, patente, peajes, reparaciones, etc.) comisiones, etc.

-

Detalle de gastos personales: obra social y/o cuota médico-asistencial propios y de aquellos que revisten el carácter de carga de familia; gastos por servicios sanitarios, médicos y paramédicos facturados y no cubiertos por la obra social, seguros de vida, seguros de retiro, donaciones efectuadas (con indicación del donatario y su Nro. de C.U.I.T., C.U.I.L., C.D.I., D.N.I. o pasaporte), importes abonados al personal doméstico y sus correspondientes contribuciones patronales, con indicación del CUIL del empleado doméstico, gastos de sepelio, pagos de monotributo, aportes a sociedades de garantía recíproca, intereses de créditos hipotecarios,

-

Cargas de familia: detallar las cargas de familia, siempre y cuando las mismas hubiesen permanecido en el país por más de 6 meses, indicando respecto de cada una: apellido y nombre, N° de CUIL, parentesco y, en el caso de hijos, la edad.

Pagos a cuenta

-

Retenciones del impuesto a las ganancias: detallar las provenientes de sueldos (que surgen del formulario F. 1357 solicitado en el punto 1) y las generadas por otras rentas, indicando fecha, importe de cada una, C.U.I.T. del agente de retención y número de comprobante.

-

Anticipos del impuesto a las ganancias y sobre los bienes personales: indicar número de anticipo, fecha de depósito e importe depositado.

Impuesto sobre los débitos y créditos bancarios: aportar copia de resúmenes bancarios.

Moratorias y planes de facilidades de pago

Indicar, por cada plan al que se haya acogido, el total de cuotas, las cuotas pagadas, la fecha de pago y los importes abonados.

BIENES Y DEUDAS – en el país y en el exterior

-

Inmuebles: fecha de adquisición, importe, base imponible para el impuesto inmobiliario y/o valuación fiscal, porcentaje de tenencia, dirección, código postal, número de inscripción catastral, destino del inmueble (casa habitación, veraneo, recreo, inversión, etc.), detalle de las mejoras realizadas en el año 2022. Incluir también aquellos inmuebles sobre los que se posea únicamente la “nuda propiedad” y no se posea el usufructo de los mismos.

-

Créditos para compra o construcción de casa habitación: informar pagos efectuados durante el año y el capital adeudado – sin intereses – al 31/12/2022.

-

Derechos de usufructo sobre inmuebles: escritura de cesión de derechos.

-

Rodados, embarcaciones y aeronaves: fecha de compra, fecha de venta, importes, porcentaje de titularidad, marca, modelo, número de patente / matrícula.

-

Inversiones: títulos públicos y privados, acciones y cuotas sociales, obligaciones negociables, otras participaciones sociales, fondos comunes de inversión, plazos fijos y cualquier otro tipo de depósito bancario, aclarando en todos los casos:

-

Denominación de la entidad emisora, tipo societario y número de C.U.I.T.

-

Compras, ventas, cantidad, importe, fecha, monto de renta y/o amortización de corresponder.

-

Aportes irrevocables de capital, y saldos de cuentas particulares al 31/12/22.

-

Inversiones en el exterior: extractos bancarios de todo el año con detalle de rentas, gastos, ventas y compras de títulos y cuentas comitentes con el detalle del movimiento de todo el año.

-

Inversiones y depósitos en entidades financieras(plazos fijos, cajas de ahorro, cuentas corrientes): radicación de la cuenta (en Argentina o en el exterior, indicando en este último caso el país correspondiente), tipo de moneda de la cuenta, banco, número de cuenta, Nro. de C.B.U., saldos al 31/12/22, intereses ganados.

-

Tenencias de moneda extranjera: composición al 31/12/22 indicando tipo de moneda y cantidad y detalle de compras y ventas del año.

-

Créditos(con personas físicas y jurídicas): importes al 31/12/22, apellido y nombre o razón social del deudor, país de residencia del deudor, número de C.U.I.T., C.U.I.L., D.N.I., pasaporte u otro Nro. de identificación y detalle de intereses obtenidos.

-

Deudas(con entidades financieras, otras personas jurídicas, personas físicas): importes al 31/12/22, apellido y nombre o razón social del acreedor, país de residencia del acreedor, número de C.U.I.T., C.U.I.L., D.N.I., pasaporte u otro Nro. de identificación y detalle de intereses pagados.

-

Otros bienes: detalle de, por ejemplo, obras de arte, joyas, antigüedades, etc. (descripción, fecha de incorporación al patrimonio y precio).

INFORMACIÓN ADICIONAL SOBRE GASTOS DE ÍNDOLE PERSONAL

La información que se solicita a continuación, no reviste carácter obligatorio, por lo tanto dejamos a su criterio la decisión de suministrarnos los siguientes importes aproximados, al solo efecto de estimar su consumo anual.

- Pagos anuales efectuados por consumos con tarjetas de crédito y/o débito.

- Erogaciones importantes realizadas en el año: viajes al exterior; fiestas y/o eventos; intervenciones quirúrgicas e internaciones sin cobertura de obra social o sistema médico prepago.

- Gastos periódicos significativos anuales: colegio o instituciones de enseñanza; expensas; alquileres; servicios públicos; cuotas de clubes o “countries”; guardería náutica, hangares; cualquier otra erogación periódica que pudiera ser comprobada por la A.F.I.P. y que denote capacidad contributiva.

CONSIDERACIONES GENERALES – RESPONSABILIDAD POR LA INFORMACIÓN SUMINISTRADA

- Dado que nuestra tarea no prevé una auditoría sobre la información suministrada y se limita exclusivamente a la liquidación de los tributos aplicando acabadamente las normas vigentes, un error en dicha información o una falencia en los datos, inevitablemente concluirá en una incorrecta liquidación. Por lo tanto, les sugerimos verificar la exactitud e integridad de los datos, antes de ser remitidos al Estudio.

- Iniciaremos nuestra tarea, una vez que recibamos la totalidad de la información.

- A los efectos de evitar posibles extravíos o involuntarias exposiciones que podrían afectar la necesaria confidencialidad de los datos, le rogamos que el aporte de la información y documentación se efectúe en un solo envío.

- Finalmente, le solicitamos no enviar comprobantes de ningún tipo que no hubieran sido requeridos en los puntos precedentes.

ESTUDIO TESA

marzo de 2023

-

-

Sobre los objetivos

-Sobre los objetivos

Tanto las organizaciones como los seres humanos, nos fijamos objetivos, como un lugar hacia a dónde nos dirigimos, un estado deseado al que aspiramos llegar.

Observemos esto:

1: “Quiero ser rico cuando sea grande”.

2: “Quiero poseer un capital de dos millones de dólares antes de los cincuenta años de edad”.

¿apuntan a lo mismo estas frases? Sí, pero ¿qué las diferencia?

La primera no define, no explica, qué es “rico” y qué es ser “grande”. Estos dos conceptos serán absolutamente subjetivos para cada persona que los escuche.

En cambio, la segunda frase tiene dos componentes fundamentales: establece “cuánto es rico” y “cuándo se es grande”. Es decir, tiene dos componentes:

- Unidad de medida

- Unidad de tiempo.

El primer concepto que quiero compartirles es que los objetivos, para poder gestionarse, deben tener unidad de medida y tiempo.

Acerca de los objetivos personales

En la fijación de objetivos, el “para que” tiene que ser preciso y contundente.

Las personas muchas veces nos proponemos: quiero leer un libro, quiero correr ocho kilómetros, quiero terminar la carrera universitaria, quiero vender más en mi negocio, etc.

Nótese que ninguno de esos propósitos comenzó con un “debería”, ni menos que menos con un “tengo qué”. Esos dos términos “encomillados” no deben estar en el radar de nuestro objetivo.

Un objetivo bien formulado, para que sea alcanzado o logrado, debe cumplir conjuntamente con estos cinco requisitos:

- Debe estar planteado en positivo: En vez de: “No vender menos que la competencia”, si me propongo “vender tres millones de pesos por mes”, nuestra mente cambia y se dirige hacia un estado deseado y concreto (unidad de medida y tiempo)

- Debe depender de mí en su totalidad: Su consecución debe poder estar a mi alcance en un 100% y no estar atada a otras personas o situaciones.

- Contexto (condiciones de satisfacción): Debo poder contar con todos los recursos (tiempo, dinero, etc) que necesito para alcanzar eso que me propongo.

- Debe ser demostrable en forma sensorial: Esta es la parte donde tengo que “conectarme” con eso que deseo. ¿qué significa esto? Hacer un ejercicio simple de cerrar los ojos, respirar profundamente y visualizarme en ese estado al que quiero llegar. Preguntarme: ¿cómo creo que me voy a sentir cuando lo logre? ¿cómo me van a ver los demás cuando lo logre?

- Debe ser ecológico: Este punto es pocas veces tenido en cuenta y su peso específico no es para nada menor ya que tiene que ver con nuestros valores. En mi plan hacia el logro de ese estado deseado debo evaluar si en el camino, este viaje será:

- Bueno para mí

- Bueno para mi entorno

- Bueno para la sociedad en su conjunto

Es decir, que, si para lograr ese objetivo se desequilibra mi vida, mi rutina se ve alterada fuertemente, mi familia o entorno despreciados o la sociedad en su conjunto afectada, por la razón que fuera, ese objetivo no es ecológico y será de difícil logro, o también puede suceder que lo alcance, a pesar de todo, pero que el costo sea demasiado alto, con lo cual se caerá al final.

Espero que les sean útiles estos consejos, tips y vivencias. Sepan que cuentan con nuestro acompañamiento para poder lograr sus objetivos.

-

Desalojando el conductismo del palo y la zanahoria como la mejor manera de liderar a la gente

-Maslow fue un psicólogo estadounidense que estudió las necesidades de los seres humanos. En sus estudios se basó en personas maduras, completas, exitosas y realizadas, y concluyó que todo el mundo podía llegar a ser así. Según él, lo único que teníamos que hacer era superar obstáculos internos al desarrollo y la madurez.

La pirámide de las necesidades humanas:

En su base o primeros peldaños, reposan aquellas necesidades básicas del ser humano como alimento, agua, un techo y seguridad.

Maslow se dio cuenta que el impacto marginal de más seguridad, más alimento y demás, no era percibido con mucho valor por las personas, quienes una vez cubiertas esas necesidades básicas, pasaban a buscar necesidades de otro tipo como la participación a una comunidad, necesidades de afiliación a grupos y demás vinculadas con la sociabilidad. La familia satisface parcialmente las necesidades sociales, aunque luego también éstas son resueltas en clubes y asociaciones.

En los siguientes peldaños de la pirámide, Maslow ubicó la necesidad de respeto y admiración (estima de los demás) mediante la exhibición de poder, victoria o reconocimiento. Estas necesidades emocionales se acaban viendo desplazadas cuando damos un sutil cambio hacia la necesidad de autoestima o de “creer en uno mismo”. Llegados a ese punto, nos imponemos expectativas elevadas y nos evaluamos a partir de los criterios que hemos fijado para nosotros mismos, en lugar de según cómo nos perciben los demás. En términos de actitud, nos hemos vuelto independientes.

En la cima de la pirámide se encuentra la persona auto-realizada, que se da cuando se satisfacen las dos necesidades de estima (el respeto de los demás y la seguridad en uno mismo) y ya no se siente la necesidad de demostrar nada, ni a uno mismo ni a los demás. A este último peldaño Maslow lo llamaba el proceso de auto-realización personal y aquí, en lo más alto, se encuentra la necesidad de encontrar sentido y propósito en la vida, que asociamos a los valores y a la acción de darle a la comunidad o al grupo algo que necesita y que nos completa como seres humanos.

Estas necesidades “superiores” por más de no ser materiales, siguen siendo necesidades de tipo económicas, y al ser económicas, son válidas para ser usadas como incentivo. El líder consciente se da cuenta que lo más importante dentro de la empresa u organización es crear la consciencia de trabajo compartido con el compromiso individual de cada uno de los participantes del equipo, basado en la satisfacción de las necesidades superiores del ser humano.

Así como las personas primero satisfacen necesidades de tipo fisiológicas, las empresas deben tener una base donde determinadas cuestiones de tipo administrativas y financieras están garantizadas como para luego enfocarse desde sus líderes a la consecución de las necesidades superiores.

Insistimos que, aunque estas necesidades no sean materiales, reportan, una vez obtenidas, resultados económicos enormes. -

Renta financiera: cuándo y cómo se deberán presentar las declaraciones juradas

-Se estableció un régimen de información para que las entidades brinden los detalles de las operaciones por las que sus clientes recibieron intereses.Luego de la implementación del Impuesto a la renta financiera, la Admnistración Federal de Ingresos Públicos informó este jueves cómo será, a partir de ahora, el mecanismo para que los contribuyentes presenten sus declaraciones juradas.

Lo hizo a través de dos resoluciones generales publicadas en el Boletín Oficial (4394/2019 y 4395/2019), donde se estableció que los bancos y entidades financieras deberán brindar información sobre la renta financiera de sus clientes a la AFIP.

A continuación, los principales detalles de la reglamentación:

¿Qué información darán los bancos a la AFIP?

Se estableció un régimen de información para que entidades financieras —como bancos y sociedades depositarias de fondos de inversión— brinden los detalles de las operaciones por las que sus clientes recibieron intereses o rendimientos durante 2018.

Entre otros detalles, deberán informar, fecha de alta y vencimiento de cada operación, monedas de constitución del depósito o inversión, cláusula de ajuste y monto de los intereses. Además de los depósitos bancarios, también están incluidos títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de deuda de fideicomisos financieros y bonos.

En el caso de operaciones en moneda extranjera, las entidades deberán efectuar la conversión a pesos según el último valor de cotización tipo comprador que fije el Banco de la Nación Argentina al cierre del día del pago o puesta a disposición de la renta.

¿Cuándo y dónde se debe presentar la información?

Los contribuyentes deberán presentar la información sobre la renta financiera en junio de 2019, con los vencimientos generales del Impuesto a las Ganancias, en la página web de la AFIP —que contará con un micrositio denominado “Impuesto cedular Rentas e intereses sobre títulos valores y depósitos bancarios”— donde se generará el formulario F.8135.

“Lo llamativo es que personas en relación de dependencia y monotributistas, que hasta ahora no lo hacían, van a tener que comenzar a presentar una declaración jurada, aunque antes no estuvieran comprendidos por el impuesto a las Ganancias”, señaló a Infobae, Iván Sasosvsy, tributarista y CEO de Sasovsky & Asociados.

Las entidades financieras deberán poner la información sobre renta financiera a disposición de sus clientes con una antelación mínima de 30 días corridos a la fecha de vencimiento general para la presentación de la declaración jurada del impuesto a las ganancias.

¿Cómo acceder a los datos que tiene AFIP?

El organismo pondrá a disposición de cada contribuyente, a través del servicio “Nuestra Parte” al que se accederá con clave fiscal, la información con que cuente sobre los plazos fijos y las operaciones realizadas con títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de deuda de fideicomisos financieros y bonos en cada año fiscal.

¿Qué documentación puede ser solicitada?

Más allá de lo que informen las entidades financieras, cada contribuyente deberán contar con “documentación respaldatoria” para cada tipo de depósito o inversión. En el siguiente cuadro, se detalla qué podría solicitar AFIP:

“La AFIP estableció en primer término la creación de un régimen de información para que las entidades financieras, depositarias de títulos públicos, que cotizan en bolsa y que tienen a su cargo la administración de fondos comunes de inversión. En un primer momento, se dudaba si estas entidades iban a actuar como agentes de retención, pero en principio serían solo agentes de información”, señaló Sasosvsy.

“Por otro lado, se va a poner a disposición del contribuyente la información que conoce el fisco sobre los rendimientos que se pudieron haber obtenido. Y se establece, según el tipo de valor, cuál es la información respaldatoria que se debe tener para poder cumplir con las obligaciones impositivas al momento de informar estas rentas en la declaración jurada”, agregó el especialista.

Fuente: iprofesional.com

-

Autónomos. Nuevos importes a partir de 01/2019.

-Les informamos los nuevos valores de las cuotas mensuales de autónomos, vigentes a partir del período 12/2018, cuyo vencimiento será en el mes de 01/2019:

Tabla I – Dirección, administración o conducción de sociedades comerciales o civiles, regulares o irregulares, y socios de sociedades de cualquier tipo. Menores o iguales a $ 15.000 III $ 3.453,81 Mayores a $ 15.000 y menores o iguales a $ 30.000 IV $ 5.526,08 Mayores a $ 30.000 V $ 7.598,36 Tabla II – Actividades no incluidas en el punto anterior, que constituyan locaciones o prestaciones de servicios Menores o iguales a $ 20.000 I $ 1.726,90 Mayores a $ 20.000 II $ 2.417,66 Tabla III – Resto de las actividades no comprendidas en los puntos anteriores Menores o iguales a $ 25.000 I $ 1.726,90 Mayores a $ 25.000 II $ 2.417,66 Tabla IV – Afiliaciones voluntarias Sin limitación I $ 1.726,90 Menores de 21 años Sin limitación I $ 1.726,90 Jubilados por la Ley 24.241 Sin limitación I $ 1.457,07 Amas de casa – Ley 24.828 Sin limitación I $ 593,62